相关链接

美国不仅是XBRL的诞生地,也是当前XBRL应用非常活跃的一个地区。美国联邦金融机构监管委员会(FFIEC)和美国证券交易委员会(SEC)的XBRL应用项目是两个典型代表。

FFIEC的XBRL应用项目

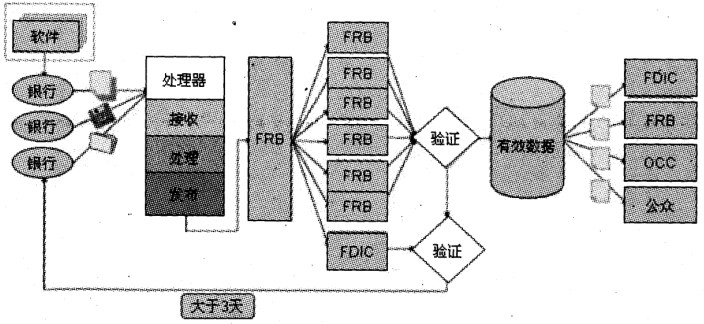

FFIEC是美国相关金融监管机构的跨部门协调组织,由美国联邦储备委员会(FRB)、美国联邦存款保险公司(FDIC)、储蓄机构监管署(OTS)、国家信用管理局(NCUA)和美国货币监理署(OCC)等机构组成。FFIEC的中央数据库(CDR)系统项目是美国第一个大规模XBRL应用项目。该项目相当成功,充分展示了XBRL在审慎监管报告领域的应用前景,并帮助了那些还不熟悉XBRL的软件供应商尽快适应这一潮流。该项目特点如下:(一)以改进工作流程为先导XBRL只是一种合适的技术载体,而FFIEC项目的最终目的是改进监管效能。因此CDR项目以重组监管工作流程为先导。2005年之前,受监管的金融机构将财务数据上报至各监管机构(FDIC、FRB、OCC等)的服务器,各监管机构分别对数据进行验证和分析,其中FRB大约验证1000家金融机构的数据,FDIC验证约7000家银行的数据,而且在验证过程中上述机构之间需要频繁交换数据,最后得到有效数据向公众发布,完成全过程需要数周时间。

其流程如图1所示。

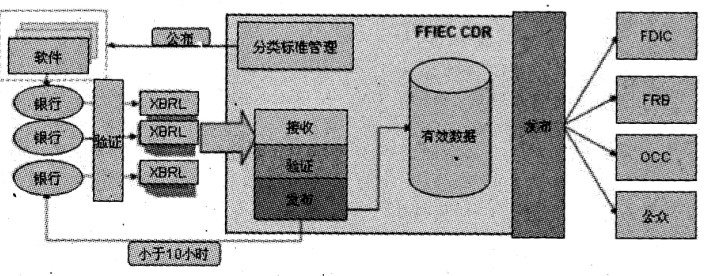

基于XBRL的新系统在2005年投入使用后,金融机构使用独立的软件公司开发的工具报送XBRL格式的财务数据,存储在FFIEC的中央数据库公共数据中心(CDRPDD),向各监管机构和公众公开。

金融机构使用软件供应商提供的报送软件编制XBRL格式的监管报告后,在向CDR提交前要先进行验证,这就显著降低了监管机构和金融机构之间校验和探讨的成本。新的流程如图2所示。

(二)显著提升监管性能在数据质量方面,在原系统下,金融机构提交的所有数据中,70%符合计算要求,66%符合所有要求(即“清洁数据”);在新系统下,100%符合计算要求,95%符合所有要求。在报送速度方面,金融机构利用新系统在数小时内就能提交报告,而原来要数周。在分析效率方面,监管机构的每位分析人员在原系统下可对450到500家金融机构进行分析,在新系统下可对500到600家银行进行分析,提高了约20%。

(三)注重培育开放竞争的软件供应链以前的流程中,不同监管机构分别提出报告要求。而审慎监管机构的报告规定变化又比较频繁。这导致CDR所要求的监管报告数据频繁发生变化。在过去的系统下,这可能造成被监管企业因频繁修改编报软件而发生大量成本。应用了XBRL技术后,受监管金融机构只需要符合CDR的一揽子要求,FFIEC对监管报告内容及其格式的调整,只导致分类标准的变化,而不会造成各金融机构编报软件本身的频繁修改。

为适应这种新变化,被监管金融机构的软件供应商需开发能满足金融机构提交XBRL监管报告需求的软件。在CDR项目的实施过程中,FFIEC及时公开了分类标准,并提供开发指南。软件公司可根据公开的分类标准和开发指南,开发符合要求的软件。

(四)制定统一的分类标准各监管机构向FFIEC的CDR系统基础其全部信息需求、业务规则和数据质量标准,在此基础上形成统一的FFIEC监管机构XBRL分类标准,向公众发布。这一工作统一了各监管单位对被监管金融机构的信息需求,减轻了金融机构提交XBRL监管报告的负担。

(五)最新进展:银行业绩报告(UBPR)现代化项目FFIEC于

从当天起,公众可以从CDR的公共数据发布(PDD)网站获得UBPR数据和报告。

UBPR现代化项目是在FFIEC主持下的跨监管机构项目,完善了CDR系统计算和发布UBPR数据的功能,并提供了报告主体扩展功能。该项目主要有以下几方面改进:(1)免费向公众提供UBPR数据;(2)用一种机器可读、标准开放的格式提供信息;(3)加强了客户同级分组功能;(4)由于利用了XBRL技术,可以更频繁地更新UBPR数据。

(来源:财政部会计司)